5 powodów, dla których warto kupować mieszkania

Drukować

2008-12-23 07:56

Sytuacja na rynku kredytowym stabilizuje się, a ceny mieszkań spadają – warto pomyśleć o inwestycji

Kupować mieszkanie już teraz czy czekać? – to pytanie zadaje sobie w Polsce bardzo wiele osób. Klienci w większości wybierają tę drugą opcję, czyli czekanie na większy spadek cen. Jednak wstrzymywanie się z zakupem mieszkania na kredyt nie zawsze jest dobrym pomysłem. Obecnie pojawia się coraz więcej argumentów, by wymarzonego lokum szukać już teraz.

Mieszkania do wzięcia

Spadając ceny mieszkań powodują, że warto zacząć już poważnie myśleć o zakupach. Dotyczy to zarówno rynku pierwotnego jak i wtórnego.

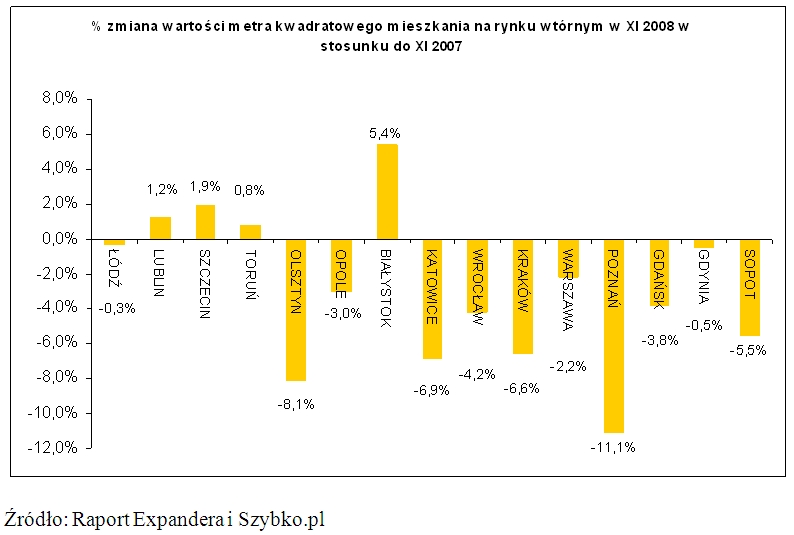

Największy spadek cen mieszkań na rynku wtórnym (dane z Raportu Expandera i Szybko.pl na koniec listopada 2008) zanotowano w Poznaniu, gdzie średnie ceny mieszkań zmniejszyły się w ciągu roku o 11,1%. W Olsztynie spadek wyniósł 8,1%, w Katowicach 6,9%, w Krakowie 6,6%, we Wrocławiu 4,2%, w Gdańsku 3,8%, a w Warszawie 2,2%. Ceny w podobnym stopniu spadają także na rynki pierwotnym.

Najbliższe miesiące przyniosą kolejne spadki. Expander ocenia, że ceny mieszkań mogą spaść w pierwszym półroczu 2009 nawet o 15%. Jednak taki spadek, na pewno wywoła spore zainteresowanie kupujących. Dlatego wyszukiwanie mieszkanie mieszkań warto zacząć już w początku nowego roku.

Nie taki kredyt straszny

Zdobycie kredytu nie jest tak trudne, jak się wielu osobom wydaje. Dodatkowo po kilku miesiącach zaostrzania polityki kredytowej sa pierwsze przypadku jej luzowania.

Kredyt w złotych można otrzymać bez większych problemów nawet na całą wartość kupowanej nieruchomości. W najbliższych miesiącach można się spodziewać kolejnych obniżek stóp procentowych w Polsce, a co za tym idzie mocnego spadku oprocentowania takich kredytów. Rynek przewiduje, że za 3 miesiące 3-miesięczna stopa WIBOR spadnie z obecnego poziomu 6,5% do około 5%.

Klienci kupujący mniejsze i tańsze mieszkania oraz spełniający warunki zawarte w ustawie (tylko rodziny lub osoby samotnie wychowujące dzieci, bez własnego mieszkania) mogą skorzystać także z kredytów w złotych z dopłatą z budżetu państwa. Taki kredyt przez pierwsze 8 lat, w których wypłacana jest dopłatami, jest tańszy nawet od kredytu we frankach szwajcarskich. Jeśli ktoś może z takiego kredytu skorzystać, to warto, bo jest to najtańszy obecnie kredyty na rynku bez ryzyka kursowego.

Coraz więcej franka

Kredyt we frankach dostać trudno, ale widać już pierwsze symptomy zmiany podejścia banków takich kredytów. Od połowy grudnia GE Money Bank zmniejszył wymagany przy kredytach walutowych wkład własny z 35 do 20%. Podobnej zmiany w wypadku kredytów w złotych dokonał niedawno DomBank (z 25 do20%). Sytuacja na rynku franka bowiem się stabilizuje i banki mają coraz większy dostęp do finansowania w tej walucie. O kredyty we frankach powinno być zatem w najbliższych miesiącach łatwiej, o ile oczywiście nie będzie kolejnej odsłony kryzysu finansowego.

Kredyt we frankach wciąż pozostaje najtańszym z dostępnych na rynku. Co prawda w ostatnich trzech miesiącach marże przeciętnego kredytu wzrosły z 1,2 pkt. proc. nawet pod ponad 3 pkt. proc., jednak w tym czasie bardzo mocno spadły stopy procentowe. 3-miesięczna stopa LIBOR dla franka spadła z rekordowo wysokiego poziomu 3,12% w dniu 10 października do 0,73% 19 grudnia. A jej dalszy spadek nie jest wykluczony.

Zyskać na umacniającym złotym

Nowym kredytobiorcom, chcącym zaciągnąć kredyt we frankach, paradoksalnie sprzyja także sytuacja na rynku walutowym. Im droższy jest bowiem frank, tym mniejsze będzie ich zadłużenie po przeliczeniu kwoty kredytu ze złotych na franki, a dodatkowo w razie ponownego wzrostu złotego, zadłużenie się zmniejszy.

Obecnie frank kosztuje 2,67 zł. Gdyby ktoś zaciągnął dziś kredyt na kwotę 300 tys. zł, to w razie spadku kursu franka do poziomu 2,40 zł, jego zadłużenie zmniejszy się automatycznie o 27,3 tys. zł (9%). Gdyby kurs franka wrócił do poziomu 2 zł, wtedy zadłużenie spadłoby o 72,7 tys. zł (24,2%).

Wykorzystaj zdolność kredytową

Banki obecnie mniej liberalnie obliczają zdolność kredytową klientów, niż przed kryzysem. Z drugiej jednak strony, w obecnym roku doszło do dużych wzrostów wynagrodzeń. W listopadzie pensje brutto w sektorze przedsiębiorstw wzrosły średnio o 7,4% rok do roku.

Jeśli następny rok ma przynieść recesję i problemy wielu firm, bardziej opłaca się dziś zaciągnąć kredyt, póki jeszcze posiadamy zdolność kredytową na potrzebną kwotę. Aby otrzymać kredyt hipoteczny potrzebne są bowiem stałe dochody, aczkolwiek zaciągając zobowiązania trzeba poważnie zastanowić się nad przewidywana sytuacją finansową rodziny w przyszłym roku.

Gdy ktoś traci pracę lub jego zarobki zmniejszają się, to samo dzieje się z jego zdolnością kredytową. Warto zatem zaciągnąć kredyt mieszkaniowy, gdy zdolność posiadamy. A w razie obaw co do możliwości utrzymania pracy w przyszłym roku, najlepiej skorzystać z oferowanych przez banki ubezpieczeń od bezrobocia. W razie utraty pracy ubezpieczyciel będzie przez rok spłacał raty kredytu za kredytobiorcę.

Źródło: Expander