Rynek wtórny nieruchomości: PODSUMOWANIE 2008

Drukować

2009-01-08 08:30

Miniony rok był okresem dużych zmian na rynku nieruchomości. Analitycy na bieżąco śledzili trendy na rynku wtórnym sprzedaży i wynajmu, przeanalizowali ceny mieszkań oraz gruntów i warunki dostępności kredytów - efektem jest najnowszy raport, stanowiący podsumowanie roku 2008. Dokument zawiera także prognozy na 2009.

CZĘŚĆ I - RYNEK KREDYTÓW HIPOTECZNYCH

Rok 2008 całkowicie wywrócił sytuację na rynku kredytów hipotecznych w Polsce. O ile jeszcze w pierwszej połowie roku banki walczyły o potencjalnych klientów - kredytobiorców hipotecznych, a kredyt był łatwo dostępny i tani, tak od połowy roku rozpoczęło się stopniowe wprowadzanie ograniczeń w ich udzielaniu. Największe spustoszenie na rynku spowodowały wydarzenia z września i października, kiedy to pierwsza fala kryzysu rozlała się po świecie.

Kryzys miał wiele symptomów, jednak na kredyty hipoteczne najbardziej wpłynął tzw. kryzys płynnościowy. Objawił się on niechęcią banków na świecie i w Polsce do pożyczania sobie wzajemnie pieniędzy. To spowodowało, że wiele banków miało problemy z pozyskaniem kapitału potrzebnego do wypłaty kredytów hipotecznych. Dotknęło to głownie kredytów walutowych, a przede wszystkim kredytów we frankach szwajcarskim, z których pozyskaniem na międzynarodowych rynkach polskie banki miały szczególne problemy.

Łatwo dostępne i tanie kredyty we frankach szwajcarskich odeszły w Polsce do lamusa w połowie października 2009, kiedy ostatnie banki zaostrzyły kryteria udzielania pożyczek w walucie. Lepiej kryzys obszedł się z kredytami w złotych. Naszą rodzimą walutę banki zamiast pożyczać na rynku międzybankowym mogą zdobywać w formie depozytów, dlatego w żadnym momencie nie zabrakło im gotówki do wypłaty kredytów.

To właśnie brak pieniędzy na kredyty spowodował ograniczenia w ich udzielaniu, nie było to natomiast wywołane problemami ze spłatą wcześniej udzielanych przez banki kredytów. Polacy bowiem ciągle bardzo dobrze i terminowo spłacają swoje zadłużenie wobec banków. Wprowadzane przez banki ograniczenia w udzielaniu kredytów bez wkładu własnego były natomiast spowodowane obawą banków o wartość nieruchomości będących zabezpieczeniem kredytów. O ile jeszcze w 2007 roku wzrost cen nieruchomości powodował, że mieszkania praktycznie od ręki po zakupie było warte więcej niż w jego momencie, o tyle stabilizacja cen i spadki w 2008 odwróciły tą sytuację.

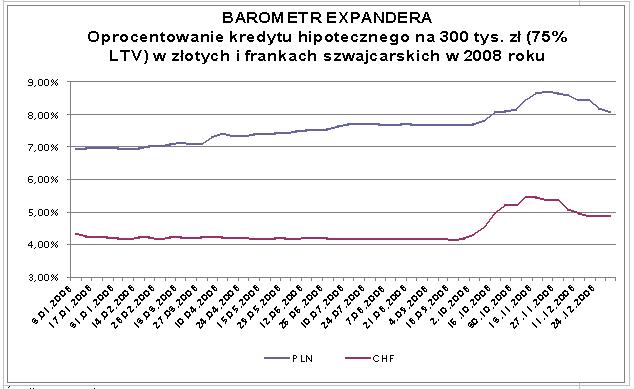

OPROCENTOWANIE

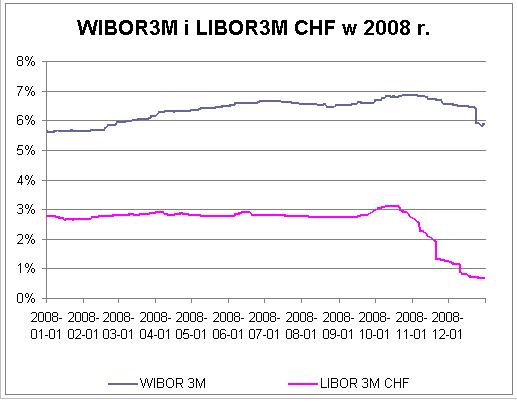

Spadek średniego oprocentowania w 2009 roku będzie spowodowany także dalszym obniżaniem się rynkowych stóp procentowych. Dotyczy to szczególnie oprocentowania kredytów w złotych, 3-miesieczna stawka WIBOR wynosi bowiem obecnie 5,62%, a prognozuje się, że w ciągu najbliższych 6 miesięcy spadnie ona do poziomu 4,20%. W przypadku 3-miesięcznego Liboru dla franka szwajcarskiego powinien nastąpić spadek z 0,63% do 0,47%

Ze względu na wysokość oprocentowania miniony rok możemy podzielić na dwa okresy. Pierwszy trwał od początku roku do połowy września i charakteryzował się stabilizacją oprocentowania kredytów we frankach oraz powolnym wzrostem oprocentowania pożyczek w złotych. Według Barometru Expandera, który obrazuje średnie oprocentowanie kredytów hipotecznych, oprocentowanie kredytów we frankach w pierwszej części roku (dla kredytu na zakup nieruchomości o wartości 400 tys. zł, z wkładem własnym 100 tys. zł) oscylowało około 4,2%. Oprocentowanie kredytów w złotych od stycznia do września wzrosło natomiast z 6,91% do 7,65%.

We wrześniu oprocentowanie zaczęło gwałtownie rosnąc za sprawą wzrostu rynkowych stóp procentowych oraz podwyżek marż na kredyty hipoteczne. Dla kredytów we frankach osiągnęło ono w początku listopada 5,47%. W tym samym czasie oprocentowanie kredytów w złotych podniosło się do 8,7%. Potem jednak, za sprawą spadających stóp procentowych średnie oprocentowanie zaczęło spadać. Na koniec roku wynosiło 4,87% i 8,05%. Jednak to oprocentowanie nie obejmuje jeszcze całości spadków rynkowych stóp procentowych Libor i Wibor, jakie miały miejsce pod koniec 2008 roku. Banki bowiem z opóźnieniem trwającym nawet do 3 miesięcy mogą aktualizować stosowane przez siebie stawki stóp rynkowych. Oznacza to, że kolejnego znaczącego spadku średniego oprocentowanie możemy się spodziewać w pierwszych tygodniach 2009 roku.

W ciągu ostatnich dwóch miesięcy 2008 znacząco wzrosły bankowe marże. Jeszcze we wrześniu we frankach szwajcarskich najtańszym bankiem był Lukas oferujący kredyt z marżą wynoszącą 0,75 pkt. proc. A kilka innych banków oferowało kredyt z marżą mniejszą niż 1 pkt. proc. Dziś o marżach poniżej 1 pkt. proc. można już zapomnieć. Średnia marża dla kredytu we frankach szwajcarskich oscyluje obecnie około 2,5 pkt. proc.

Mniejsze zmiany dotknęły kredyty w złotym, banki nie mają bowiem problemu z pozyskaniem na rynku naszej rodzimej waluty. W początku września można było zaciągnąć w złotych kredyt z marżą wynoszącą 0,5 pkt. proc., dziś średnia marża dla takich kredytów to około 1,8 pkt. proc. Jednak wciąż jest szansa by na rynku znaleźć kredyt z niską marżą – wynoszącą poniżej 1 pkt. proc. Najniższe marże w złotych oferują zatem te banki, które w swojej ofercie nie mają kredytów we frankach szwajcarskich.

ZDOLNOŚĆ KREDYTOWA

Przez cały 2008 rok spadała zdolność kredytowa klientów starających się o kredyt hipoteczny, jednak największy spadek nastąpił w ostatnim kwartale. Wynikało to ze znaczącego wzrotu oprocentowania kredytów, im bowiem wyższe oprocentowanie, tym niższa zdolność osoby starającej się o kredyt.

Bank oblicza zdolność kredytową w ten sposób, że sprawdza dochody osoby starającej się o kredyt, a od nich odejmuje „koszty życia” i ewentualnie raty innych kredytów. W ten sposób otrzymuje comiesięczną kwotę, która może być przeznaczona na spłatę nowego kredytu. Ta kwota to maksymalna rata, jaką klient może płacić. Na tej podstawie, po uwzględnieniu okresu, na jaki klient chce zaciągnąć kredyt, bank wyznacza maksymalna kwotę, którą może pożyczyć.

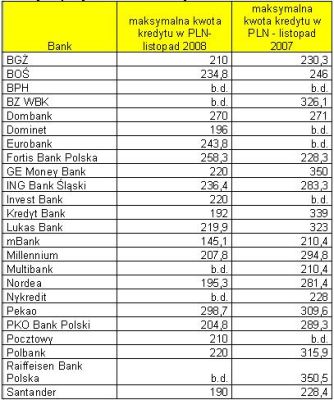

Na styczniu 2008 roku 1000 zł dochodu rozporządzalnego (dochód który pozostaje po odjęciu kosztów życia) wystarczało, by średnio na 30 lat zaciągnąć kredyt we franku w kwocie około 200 tys. zł, pod koniec roku jest to już tylko 150 tys. zł. Pamiętajmy jednak, że aby takie kredyt dziś otrzymać klient w większości banków musi posiadać wkład własny wynoszący, co najmniej kilkadziesiąt tysięcy złotych.

Spadek zdolność kredytowej dobrze obrazuje przykład 4-osobowej rodziny o sumie stałych dochodów (umowa o pracę na czas nieokreślony) na poziomie 3500 zł netto. W tabeli zaznaczono ile wynosiła maksymalna zdolność kredytowa w poszczególnych bankach w listopadzie 2007 i 2008. Zdolność w tym okresie spadła prawie we wszystkich bankach.

Zmiana zdolności kredytowej w okresie od listopada 2007 do listopada 2008 w poszczególnych bankach (zdolność wyrażona w tys. zł) – kredyt we frankach szwajcarskich dla 4-osobowej rodziny o łącznych dochodach 3,5 tys. zł netto

Zmiana zdolności kredytowej w okresie od listopada 2007 do listopada 2008 w poszczególnych bankach (zdolność wyrażona w tys. zł) – kredyt w złotych dla 4-osobowej rodziny o łącznych dochodach 3,5 tys. zł netto

NOWE REGULACJE DOTYCZĄCE SPREADU

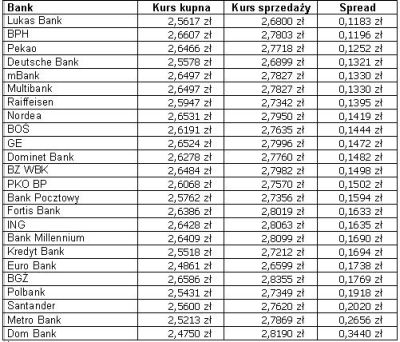

Ważna zmiany dotyczące funkcjonowania kredytów hipotecznych nastąpiły pod koniec 2008 roku. 17 grudnia Komisja Nadzoru Bankowego przyjęła Rekomendacja S(II) (jest to znowelizowana Rekomendacja S, obowiązująca od 1 lipca 2006 roku), która wprowadza nowe, korzystne dla klientów regulacje dotyczące spreadów walutowych. Spread jest różnicą pomiędzy kursem kupna waluty – stosowanym przy wypłaceniu kredytu – a kursem sprzedaży, który jest stosowany przy spłacie rat. Stosowanie spreadu podnosi oprocentowanie kredytu walutowego średnio o około 0,5 pkt. proc.

Dotychczas klient nie miał wyboru i musiał spłacać kredyt po kursie banku. Na podstawie nowych regulacji, które muszą być wdrożone przez banki do 1 lipca 2009 roku, klient będzie miał możliwość spłaty kredytu w oryginalnej walucie. Na wniosek klienta bank zmieni zapisy w umowie, na takie które będą umożliwiać taką operację. Ale uwaga, zmiany sposobu spłaty kredytu będzie można dokonać tylko raz. Wyboru sposobu spłaty kredytu będą tez dokonywać wszyscy nowi kredytobiorcy zadłużający się w walutach.

Jeśli dzięki możliwości spłaty kredytu w walucie oryginalnej koszty spreadu spadną, ale tylko częściowo. Trzeba pamiętać, że przy spłacie kredytu spread jest uwzględniany tylko w połowie, drugą połowę spreadu bank pobiera już w momencie udzielania kredytu (przy wymianie sumy pożyczanej w walucie na złote). Dodatkowo w kantorach, gdzie klienci banków będą kupować walutę na spłatę kredytu w banku, także pobierany jest spread. Jest on jednak mniejszy niż te w bankach.

Zdobycie franków po wejściu w życie nowych regulacji może być trudniejsze. Masowe kupowanie franków przez Polaków w kantorach może spowodować, że będzie problem z zakupem tej waluty. Banki bowiem będą przyjmować jednanie spłatę rat we frankach, co może doprowadzić do ogromnego popytu na szwajcarską walutę, przy niewielkiej jej podaży na rynku. Działanie Rekomendacji S (II) może być zatem inne, zamiast powodować, że Polscy znaczną kupować franki w kantorach, zmusi same banki do obniżania kursów do poziomu zbliżonego do kantorowych. To pozwoli bankom zachować część zysków ze spreadu, a Klientów zwolni z comiesięcznej koniczności tracenia czasu na zdobywaniu franków.

Nowa rekomendacja wprowadza także wymogi dotyczące informowania o spreadach. Klienci wnioskujący o kredyt walutowy muszą być informowani o istnieniu spreadu, a także o tym o ile podnosi on koszt kredytu. Wszystkie wyliczenia rat kredytu muszą odbywać się z uwzględnieniem kosztów spreadu, bank musi także przedstawić symulację raty kredytu w sytuacji wzrostu jego wysokości (do najwyższego poziomu notowanego w danym banku w okresie ostatnich 12 miesięcy).

Wysokość spreadu w poszczególnych bankach w dniu 18 grudnia 2008

CZĘŚĆ II - OBRÓT NIERUCHOMOŚCIAMI NA RYNKU WTÓRNYM

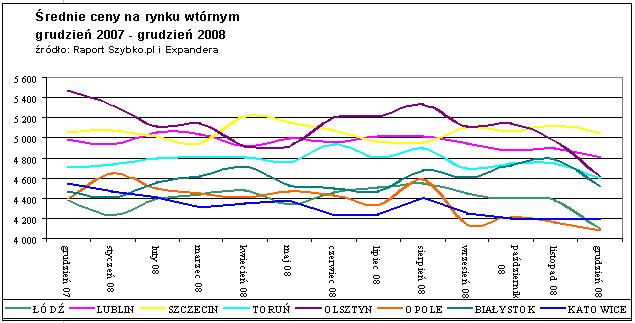

WTÓRNY RYNEK NIERUCHOMOŚCI W 2008 ROKU

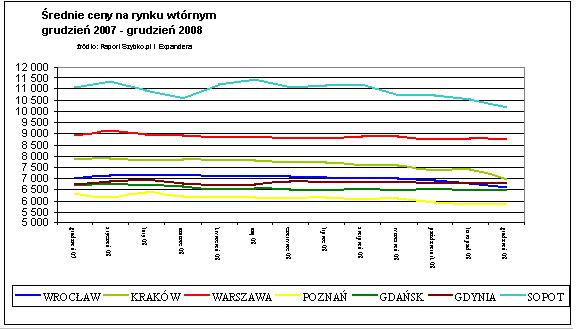

Rok 2008 nie był dobrym okresem dla branży nieruchomości. Kryzys, który miał swoje podłoże w sposobie udzielania kredytów hipotecznych, na dobre rozprzestrzenił się na całym świecie i dotyka kolejnych sektorów gospodarki. Nawet w Polsce, mimo że nie mamy do czynienia ze zjawiskiem złych kredytów, czy też masową niewypłacalnością kredytobiorców, rynek kredytów hipotecznych zmienił się diametralnie. Drastycznie zmniejszyła się liczba kredytów, udzielanych we frankach szwajcarskich. Banki, aby ograniczyć własne ryzyko wprowadziły wymóg posiadania wkładu własnego przy zakupie mieszkania. W efekcie ograniczone zostało główne źródło finansowania zakupów nieruchomości. Popyt ogranicza także widmo kryzysu i niepewność, co do przyszłości. Efektem jest spadek cen wszystkich kategorii nieruchomości, w tym także mieszkań. Największe spadki nastąpiły w drugiej połowie roku, kiedy banki znacznie ograniczyły akcję kredytową.

Najwyższa procentowa obniżka ceny nastąpiła w Olsztynie. Od grudnia 2007 do grudnia 2008 cena spadła tu, o 15,5%, czyli o 847 złotych na metrze kwadratowym. Nieco mniejszy spadek w procentach, ale wyższy w kwotach bezwzględnych miał miejsce w Krakowie. W grudniu 2008 średnia cena spadła poniżej 7 tysięcy za metr, czyli o 11% i o 859 złotych. Jest to poziom porównywalny z listopadem 2006 roku. Kolejnym miastem, gdzie ceny spadły o ponad 800 złoty jest Sopot. Procentowe zmiany cen w ciągu ostatnich 12 miesięcy zaprezentowane są na poniższym wykresie. Warto zauważyć, że są lokalizacje, gdzie ceny w skali roku nieznacznie wzrosły: Białystok i Gdynia lub też obniżka była minimalna - Szczecin.

Zła sytuacja na rynku nieruchomości to bynajmniej nie obniżka cen, ale znikoma ilość zawieranych transakcji. Spadek cen będzie stymulował popyt. Niezbędny jest jednak dostęp do kredytów, ponieważ zdecydowana większość osób potrzebujących mieszkań to ludzie młodzi.

Nie są oni w stanie i przez lata nie będą mogli zgromadzić środków, które pozwolą na sfinansowanie tak dużej transakcji jak zakup mieszkania bez wsparcia kredytowego.

PROGNOZY NA ROK 2009

Prognozy statystyczne wskazują, iż przez najbliższe pół roku będziemy mieli do czynienia ze spadkiem cen mieszkań. W ciągu 6 miesięcy ceny mogą spaść o 10% w Warszawie, 11% we Wrocławiu, 3-5% w Poznaniu, dalsze 10% w Krakowie 11% w Gdańsku. Nie ma wielu przesłanek, aby takie przewidywania kwestionować. Nadchodzące pół roku upłynie pod znakiem kryzysu gospodarczego. Pytanie, na które nikt nie ma pewnej odpowiedzi brzmi: jak głęboki będzie ten kryzys w Polsce. Jego symptomy już odczuwamy. Przede wszystkim polskie firmy precyzyjnie analizowały i weryfikowały swoje plany i budżety na rok 2009. Cięcie kosztów w wielu przypadkach oznacza redukcję zatrudnienia. Wzrost bezrobocia, ale także brak poczucia bezpieczeństwa i stabilności sytuacji zawodowej i wysokości dochodów, bardzo szybko odbijają się szerokim echem w wielu sektorach gospodarki i bezsprzecznie wpływają na ograniczenie popytu na mieszkania.

Są także zjawiska, które mogą wpływać na poprawę koniunktury w sektorze budowlanym i zahamować dalszy spadek cen nieruchomości. Pod koniec 2008 roku Rada Polityki Pieniężnej znacznie obniżyła stopę redyskontowa, co oznacza obniżenie oprocentowania kredytów złotówkowych. Zapowiada, iż będzie się angażować w działania mające na celu utrzymanie wzrostu gospodarczego. Można więc domniemywać, iż stopy procentowe w najbliższym czasie nie będą podnoszone. Dla rynku nieruchomości oznacza to, że kredyty będą tańsze. Równie ważna jest jednak polityka banków. Te na dłuższą metę nie powinny stopować akcji kredytowania, chociażby, dlatego iż jest to jedno z głównych źródeł bankowych dochodów. Łatwiejszy dostęp do kredytów a także niższe ceny mieszkań mają szansę ożywić nieco popyt na nieruchomości i zatrzymać dalszy spadek cen.

Szczegółowe dane dotyczące Warszawy, Krakowa, Gdańska, Poznania, Wrocławia, Katowic oraz Łodzi

Warszawa

-

Średnia cena metra kwadratowego mieszkania na rynku wtórnym dla całej Warszawy w grudniu 2008 wynosi 8760 złotych i jest o 1,8% niższa niż w grudniu 2007.

-

W IV kwartale średnie ceny spadły o 1,5 %.

-

Z 0,16% do 2,62% zwiększyła się liczba ofert w cenie do 6 tysięcy za metr. Zdecydowanie więcej jest również mieszkań za 6 do 7 tysięcy: 11,36% w porównaniu z 1,64% w IV kwartale

-

Zmiana cen mieszkań w zależności od wielkości, w skali roku, przedstawia się następująco: kawalerki – 2,9%, 2 pokojowe -2,5%, 3 pokojowe -3,3%, 4 pokojowe -1,3%, 5 pokojowe +2,4%

-

Wśród ofert zamieszczanych w szybko.pl nadal najwięcej jest mieszkań 2-pokojowych 45,23%; kawalerek jest 18,57%; 3-pokojowych 28,66% a 4 i 5 pokojowych 7,55%

-

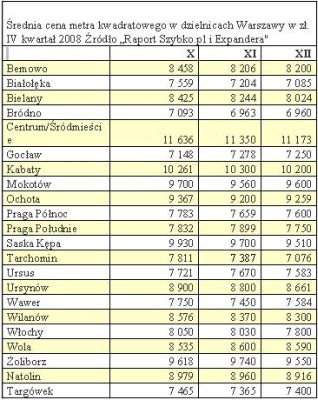

W porównaniu z IV kwartałem 2007 spadły średnie ceny mieszkań we wszystkich warszawskich dzielnicach. Najbardziej, bo o 18,2% na Wilanowie.

-

W IV kwartale 2008 najbardziej spadły ceny na Tarchominie o 8,1% i na Wilanowie o 5,2%.

-

Mimo zauważalnych spadków cen tylko na Bródnie cena średnia jest niższa niż 7 tysięcy za metr. Poniżej 8 tysięcy można bez trudu znaleźć oferty na Białołęce, Gocławiu, Pradze Północ i Południe, na Tarchominie, Ursusie, Wawrze i Targówku.

-

Średnia cena powyżej 10 tysięcy za metr utrzymuje się na Kabatach, w Centrum i Śródmieściu. Średnie ceny na Mokotowie i Żoliborzu i Saskiej Kępie, gdzie do tej pory utrzymywały się na poziomie powyżej 10 tys. za metr, spadły ośmiu chwili obecnej do około 9500 za metr.

-

Najtańszymi obecnie dzielnicami są Targówek, Wawer, Gocław, Bródno. Na Bródnie cena spadła poniżej 7 tysięcy za metr kwadratowy.

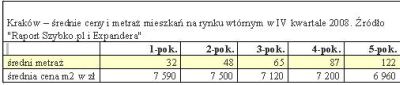

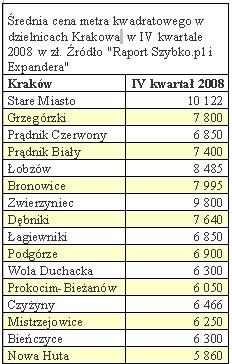

Kraków

-

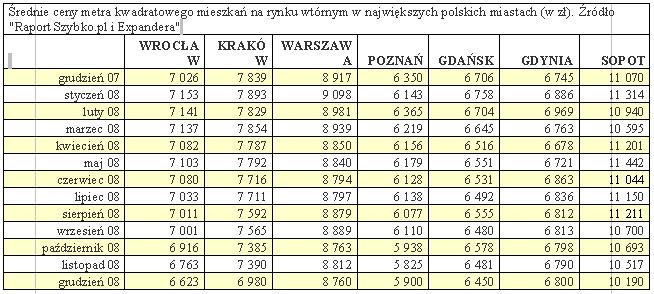

Średnia cena metra kwadratowego w grudniu 2008 spadła poniżej 7 tysięcy za metr kwadratowy. Wynosi 6980 złotych i jest to poziom porównywalny z cenami z listopada 2006.

-

W ciągu ostatnich 12 miesięcy średnia cena w Krakowie spadła o 11% i jest to jeden z największych spadów %, a bez zwątpienia największa obniżka w wartościach bezwzględnych o 859 złotych.

-

Zarówno w ciągu roku jak i w ostatnim kwartale spadły ceny mieszkań każdej wielkości. W przeciwieństwie do innych miast najbardziej straciły na wartości kawalerki, w ciągu 12 miesięcy o 11%. W mniejszym stopniu potaniały duże 4 i 5-pokojowe (o 6-8%).

-

Struktura podaży przedstawia się następująco: 17% kawalerki, 46% 2 pokoje, 29% 3 pokoje, 6% 4 pokoje i 2% 5 pokoi. Struktura ta pozostaje stabilna od kilku kwartałów.

-

W IV kwartale w porównaniu z III kwartałem 2008 pojawiło się więcej ofert w cenie poniżej 5000 złotych za metr: 3,6% w porównaniu z 0,6% w poprzednim kwartale i z 0,5% w zeszłym roku. W porównaniu z IV kwartałem 2007 zdecydowanie więcej jest również mieszkań w cenie od 5 do 7 tysięcy za metr: 40,9% w porównaniu z 25,3%

-

Tylko w 4 dzielnicach w II kwartale ceny wzrosły. Były to Bronowice +1,2%, Łagiewniki +1,3%, Mistrzejowice +2,6% i Bieńczyce +4,7%.

-

W ciągu ostatnich 12 miesięcy staniały mieszkania we wszystkich krakowskich dzielnicach. Najbardziej o 11,4% w dzielnicy Dębniki i o 10,8% w Grzegórzkach.

-

Najmniej potaniały mieszkania na Czyżykach: 0,3% w ciągu roku i 0,7% w ostatnim kwartale.

-

Najtańszą dzielnicą Krakowa jest Nowa Huta, cena spadła tam poniżej 6 tysięcy za metr kwadratowy.

-

Zmiana cen mieszkań w ciągu roku, w zależności od wielkości: kawalerki -11%, 2 pokojowe -10,2%, 3 pokojowe -9,3%, 4 pokojowe -6,3%, 5 pokojowe -7,9%

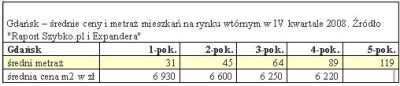

Gdańsk

-

Średnia cena w Gdańsku w grudniu 2008 wynosi 6450 złotych

-

W IV kwartale 2008 średnia cena utrzymywała się na poziomie 6450-6500 za metr. Od grudnia 2007 cena spadła o 3,8%.

-

W IV kwartale nie straciły na wartości jedynie mieszkania 3 pokojowe. Zaś w ciągu roku obniżyły się ceny mieszkań każdej wielkości. Podobnie jak w innych miastach najmniej potaniały kawalerki.

-

W IV kwartale z 3,4% do 11,4% wzrosła liczba ofert w cenie poniżej 5 tysięcy za metr, w IV kwartale 2007 było ich jeszcze mniej – 2,3%

-

Od IV kwartału 2007 najbardziej spadła średnia cena metra kwadratowego mieszkania na Zaspie – o ponad 10% i w Gdańsku Orunia 8,4%.

-

Najdroższe gdańskie mieszkania w Gdańsku Oliwie utrzymały ceny sprzed roku, w Śródmieściu potaniały o 1,2% w ciągu ostatnich 12 miesięcy, a we Wrzeszczu jedynie o 0,2%.

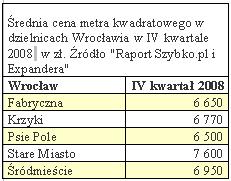

Wrocław

-

Średnia cena w grudniu spadła złotych kolejne kilkadziesiąt złotych na metrze i wynosi obecnie 6623 złote. Jest niższa o 5,7% w porównaniu z grudniem 2007.

-

W IV kwartale we Wrocławiu spadły średnie cen mieszkań każdej wielkości, najbardziej – o prawie 5% dużych mieszkań pięciopokojowych. W skali roku najmniej straciły na wartości kawalerki 4,9%, najwięcej mieszkania duże prawie 10%.

-

Struktura oferty mieszkań: 12% kawalerki, 45% 2 pokojowe, 35% 3 pokojowe, 8% 4 pokojowe i 1% 5 pokojowe.

-

Także we Wrocławiu zdecydowanie zwiększyła się oferta mieszkań w cenie poniżej średniej. W cenie do 5 tysięcy za metr jest obecnie 3% oferty w porównaniu z 0,5% w III kwartale i 0,45% przed rokiem. Mieszkań w cenie od 5 do 6 tysięcy przed rokiem było 2,37%, w III kwartale 6% a w IV kwartale 2008 19,43% całości oferty. Znaczącym zmianom nie ulega liczebność ofert najdroższych: mieszkań droższych niż 8 tysięcy za metr jest 11,3% a w poprzednim kwartale było 10,3%

-

W skali roku, ale także w ostatnim kwartale najbardziej spadła cena na Starym Mieście. Wynosi obecnie 7600 złotych za metr, podczas gdy w IV kwartale 2007 za metr trzeba było zapłacić 8093 złote.

-

Jedyną dzielnicą Wrocławia, w której Wrocław ciągu 12 miesięcy nie spadła średnia cena za metr jest Fabryczna.

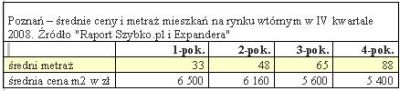

Poznań

-

Średnia cena na koniec 2008 roku wyniosła 5900 złotych za metr i była o 7,1% niższa niż w grudniu 2007.

-

W ciągu IV kwartału cena spadła o 210 złotych.

-

W ciągu 12 miesięcy najbardziej obniżyła się cena mieszkań trzypokojowych: o 14,8%. W mniejszym stopniu spadły średnie ceny kawalerek: o 4,4%.

-

Struktura podaży przedstawia się następująco: 16% kawalerki, 43% 2 pokoje, 30% 3 pokoje, 10% 4 pokoje i 1% 5 pokoi.

-

Po raz kolejny zmieniła się struktura cenowa oferty. W porównaniu z poprzednim kwartałem na rynku jest zdecydowanie więcej mieszkań najtańszych. Z 0,6% do 3,1% zwiększył się odsetek mieszkań w cenie poniżej 4 tysięcy za metr kwadratowy. Z 9,6% do 21% wzrosła liczba ofert w przedziale od 4 do 5 tysięcy za metr.

-

W ciągu roku spadły ceny we wszystkich poznańskich dzielnicach. Najmniej: o 0,7% staniały mieszkania w Górczynie. Najbardziej zaś: o 139% na Nowym Mieście. Spadki powyżej 10% miały też miejsce w dzielnicach Winiary, Winogrady i Stare Miasto.

-

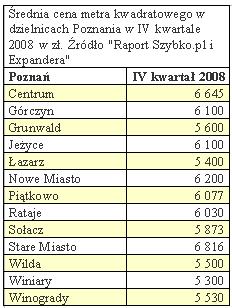

Najdroższymi lokalizacjami w Poznaniu są Stare Miasto i Centrum. Najtańszymi Winiary i Łazarz.

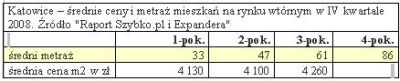

Katowice

-

Średnia cena dla Katowic w grudniu wynosi 4200 złotych za metr. Utrzymuje się na podobnym poziomie od września i jest o 7,8% niższa niż w grudniu 2007.

-

W stosunku do poprzedniego kwartału spadły ceny mieszkań każdej wielkości. Najmniej – o niecałe 0,5% potaniały kawalerki

-

W skali roku godny odnotowania jest 10,6% spadek średniej ceny metra kwadratowego mieszkania dwupokojowego.

-

Struktura podaży mieszkań w Katowicach przedstawia się następująco: 18% to kawalerki, 50% 2 pokoje, 28% 3 pokoje, 4% 4 pokoje.

-

Są dwie dzielnice, gdzie w ciągu ostatnich 3 miesięcy, ale także w ciągu roku ceny nie spadły. Są to Brynów oraz Dąb.

-

Największy spadek odnotowała Koszutka: z 5300 złotych w IV kwartale 2007 do 4120 w chwili obecnej.

-

W 6 katowickich dzielnicach ceny spadły znacznie poniżej 4 tysięcy za metr kwadratowy. Najtańsze mieszkania za 3200 za metr można kupić w Dąbrówce Małej. Najdrożej jest w Centrum, gdzie metr kosztuje średnio 4589 złotych

-

Struktura cenowa ofert jest podobna do III kwartałowej. Najwięcej – 50%- ogłoszeń mieści się w przedziale od 4 do 5 tysięcy za metr. Z 24 do 33% całości oferty zwiększyła się liczba ofert w cenie od 3 do 4 tysięcy.

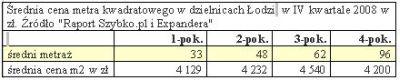

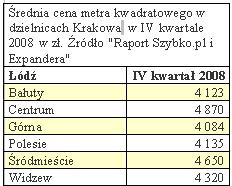

Łódź

-

Średnia cena w Łodzi na koniec roku 2008 wynosi 4095 złotych za metr kwadratowy mieszkania z rynku wtórnego. Jest aż o 6,5% niższa niż w grudniu 2007 roku.

-

Najwyższa w 2008 roku cena przypadła na lipiec i sierpień i wynosiła średnio 4500 złotych za metr. Drastyczne spadki zaczęły się we wrześniu, a w grudniu cena obniżyła się w stosunku do listopada o 282 złote.

-

W porównaniu z III kwartałem 2008 roku spadły ceny mieszkań każdej wielkości. Najbardziej o 4,5% potaniał metr mieszkania czteropokojowego, najmniej o 0,77% metr kawalerki.

-

Zarówno w ciągu ostatnich 3 miesięcy, jak i w porównaniu z zeszłym rokiem taniały mieszkania we wszystkich dzielnicach Łodzi. Najbardziej spadły ceny w dzielnicy Polesie. W skali roku o 6,3%, w skali kwartału 3,2%

-

W stosunku do III kwartału 2008 zdecydowanie zmieniła się struktura cenowa oferty. Widoczna jest drastyczna przecena. Po pierwsze pojawiła się liczna jak nigdy dotąd (w okresie, kiedy struktura oferty jest analizowana, czyli od I kwartału 2007) grupa ofert w cenie poniżej 3 tysięcy za metr. Jest ich 2,4% całości. Dominują ogłoszenia w cenie od 3 do 4 tysięcy za metr. Stanowią ponad 40% wszystkich ofert, podczas gdy jeszcze trzy miesiące temu było ich 16,4%. Z 73% do 38% zmalała natomiast liczebność ofert w widełkach od 4 do 5 tysięcy za metr kwadratowy.

- Struktura oferty: 18% to kawalerki, 50% mieszkania 2 pokojowe, 28% 3 pokojowe, 4 pokojowe 4%.

CZĘŚĆ III - SYTUACJA NA RYNKU WYNAJMU

PODSUMOWANIE ROKU 2008

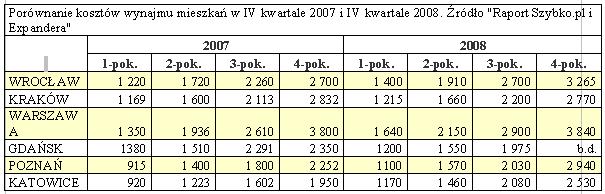

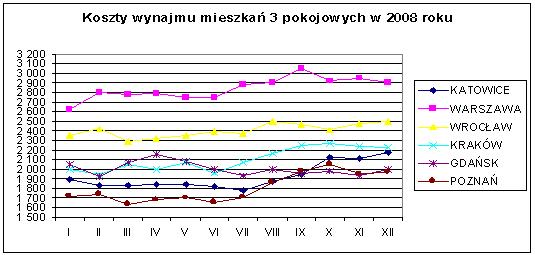

Wynajem mieszkań to jedyny segment rynku nieruchomości, w którym w 2008 roku nastąpiły wzrosty. W stosunku do IV kwartału 2007 roku wzrosty te wynoszą od 3-4% w przypadku Krakowa do nawet 30% w Katowicach. Średnie wzrosty kosztów wynajmu liczone dla 6 polskich miast (Warszawa, Wrocław, Kraków, Poznań, Gdańsk i Katowice) to: 12% w przypadku kawalerek, 10% dla mieszkań dwupokojowych, 11% dla trzypokojowych i 16% w przypadku mieszkań czteropokojowych.

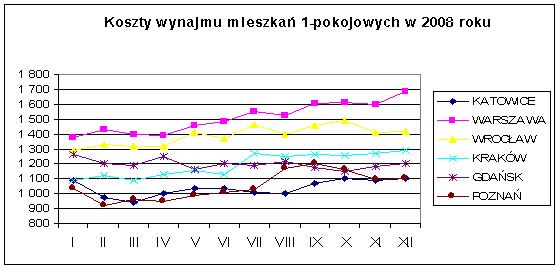

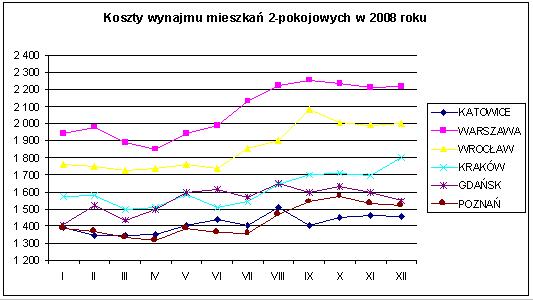

Zmiany, które następowały w ciągu roku w poszczególnych miastach przedstawiają poniższe wykresy.

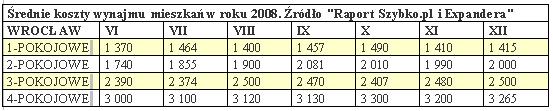

W badanej 6-tce miast najtaniej można wynająć kawalerkę w Katowicach i Poznaniu. Od stycznia 2008 w Katowicach cena w zasadzie się nie zmieniła. W Poznaniu, w grudniu jest wyższa o 7% niż w styczniu, ale najdrożej było w okresie najintensywniejszego popytu na mieszkania, czyli w sierpniu i wrześniu. Gdańsk jest jedynym miastem, gdzie w grudniu można wynająć taniej niż w styczniu - różnica wynosi 60 złotych. Najdrożej jest w Warszawie i tu również nastąpił najwyższy wzrost kosztów wynajmu od stycznia 2008 o 22%. Kolejnymi miastami w rankingu są Wrocław i Kraków, gdzie wynajęcie mieszkania jednopokojowego kosztuje odpowiednio 1415 i 1288 złotych, a wzrosty wynosiły 10 i 18%.

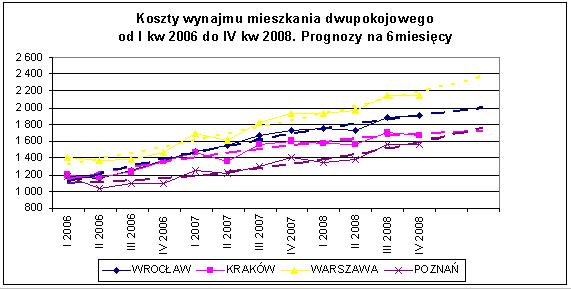

W przypadku mieszkań dwupokojowych od stycznia do grudnia 2008 koszty wynajmu wzrosły o 5% w Katowicach, 14% w Warszawie, Krakowie i Wrocławiu i 10% w Poznaniu i Gdańsku. Najtaniej za 1460 złotych można wynająć dwa pokoje w Katowicach. W Gdańsku i Poznaniu koszty są na podobnym poziomie 1520 -1550 złotych. W Krakowie trzeba zapłacić 1800 złotych, we Wrocławiu 2000 i w Warszawie 2215 złotych.

Wynajęcie mieszkania 3 pokojowego wszędzie z wyjątkiem Gdańska jest droższe w grudniu w porównaniu ze styczniem 2008. W Gdańsku jest nieznacznie, bo o 46 złotych taniej. W pozostałych miastach koszty najmu wzrosły: o 6% we Wrocławiu, 11% w Warszawie i Krakowie, 14% w Poznaniu i 15% w Katowicach.

PROGNOZY NA ROK 2009

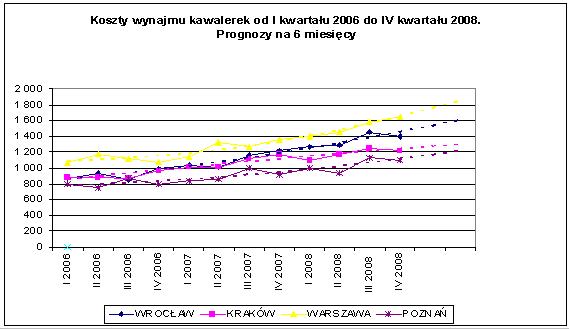

W ciągu ostatnich trzech lat koszty wynajmu mieszkań wzrosły średnio o 50%. W miastach o najszybszym tempie rozwoju takich jak Wrocław czy Warszawa były to nawet 60-procentowe podwyżki w stosunku do I kwartału 2006. Duże zwyżki nastąpiły w ciągu ostatniego półrocza, kiedy to popyt na mieszkania do wynajęcia wzrósł na skutek poszerzenia się grupy osób, które nie mogą bądź też nie chcą kupować mieszkania w chwili obecnej. Stawki za wynajem rosły także w konsekwencji wprowadzania na rynek wynajmu mieszkań nowych, o wysokim standardzie wykończenia i wyposażenia. Często były one kupione już po okresie szybkiego wzrostu cen, a więc oczekiwania właścicieli wobec dochodów z najmu były warunkowane wysokim kosztem nabycia mieszkania. Zmiany kosztów wynajmu liczone w cyklach kwartalnych przedstawione są na poniższych wykresach.

Na podstawie zgromadzonych danych można przygotować prognozę statystyczną. Sporządzone dla poszczególnych miast i wielkości mieszkań linie trendu wskazują, iż prawdopodobny jest dalszy wzrost kosztów wynajmu. Założenie jest jednak takie, że podstawowe czynniki zewnętrzne pozostają niezmienne. I tu pojawia się możliwość kwestionowania prognoz dalszych wzrostów. Przede wszystkim, jeśli ceny mieszkań będą nadal spadać, możliwe jest iż zwiększy się liczba osób kupujących własne mieszkania i tym samym spadnie popyt na mieszkania do wynajęcia. Z drugiej strony podaż będzie nadal rosła, a jeśli deweloperzy rzeczywiście zdecydują się na przeznaczenie pod wynajem mieszkań niesprzedanych, może to znacząco wpłynąć na wielkość podaży i zahamować wzrost cen.

Z drugiej strony w Krakowie i Gdańsku w IV kwartale ceny były na niemal identycznym poziomie jak w IV kwartale 2007. W Krakowie wynajem był średnio o zaledwie 2,5% droższy niż przed rokiem, a w Gdańsku kawalerkę można wynająć taniej niż rok temu. Powtarzające się już regularnie we wrześniu i październiku akcje protestacyjne studentów, którzy są liczną grupą generującą popyt na mieszkania do wynajęcia, wskazują na to iż stawki za wynajem osiągnęły wysoki poziom - trudny do zaakceptowania przez dużą grupę najemców. Wydaje się, więc że opisane powyżej czynniki a dodatkowo widmo kryzysu gospodarczego zatrzymają dalszy wzrost kosztów wynajmu mieszkań.

CZĘŚĆ IV - DZIAŁKI

PODSUMOWANIE ROKU 2008 I PROGNOZA NA 2009

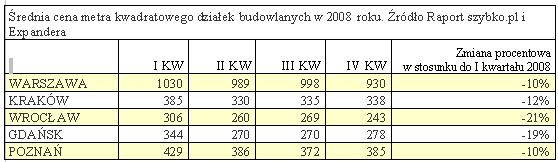

Spadek cen mieszkań, niepewność, co do tego jak rozwinie się światowy kryzys finansowy i jak wpłynie na polską gospodarkę i sektor nieruchomości, były głównymi przyczynami spadku cen działek budowlanych. We wszystkich analizowanych lokalizacjach ceny z końca roku były niższe niż w I kwartale 2008. We Wrocławiu i Gdańsku różnica ta sięga 20%, w Krakowie średnia cena metra kwadratowego działki budowlanej jest obecnie niższa o 12%, a w Warszawie i Poznaniu o 10%.

Warto jednak zauważyć, iż spadek średnich cen nastąpił w II kwartale i od tego czasu utrzymują się one na niemal identycznym poziomie.

Najbliższe miesiące nie przyniosą pozytywnej zmiany sytuacji makroekonomicznej ani fali dobrych wieści dla kredytobiorców, deweloperów czy inwestorów indywidualnych. W sektorze budowlanym widać oznaki recesji a z dużym prawdopodobieństwem będzie jeszcze gorzej.

Wszyscy spodziewają się dalszych spadków cen nieruchomości. W przypadku ziemi scenariusz ma szansę być bardziej optymistyczny niż w pozostałych segmentach rynku nieruchomości. Na posiadaniu zasobów ziemi stracić może stosunkowo nieduża grupa: przede wszystkim deweloperzy, którzy kupowali grunty w okresie szaleństwa cenowego, na kredyt. Ze względu na spadek popytu na mieszkania nie ma sensu rozpoczynać inwestycji na tych gruntach, a obsługa zaciągniętego kredytu kosztuje. Jednak w większości przypadków posiadacze gruntów ponoszą z tego tytułu stosunkowo niewielkie koszty - funkcjonuje wręcz powiedzonko, że „ziemia jeść nie prosi". W związku z tym możliwe jest odkładanie w czasie ewentualnej sprzedaży lub realizacji prywatnych inwestycji.

19 grudnia 2008 sejm odrzucił weto prezydenta do ustawy w sprawie odrolnienia gruntów w miastach. W związku z tym w obrębie miast pojawi się więcej ziemi na sprzedaż. Przy ograniczonym popycie zwiększy się podaż, a więc ceny powinny spaść. Jak już zaznaczono powyżej właścicielom ziemi, zdecydowanie łatwiej jest przeczekać okres recesji niż właścicielom mieszkań czy domów.

Analiza sytuacji w poszczególnych miastach

Warszawa:

Średnia cena metra kwadratowego działki 930 złotych. Jest ona niższa o 6,8% w porównaniu z III kwartałem i o 10% niższa w porównaniu z początkiem roku 2008.

Najniższa cena działki dostępnej w www.szybko.pl w IV kwartale wynosiła 125 złotych za metr i była o 205 złotych niższa niż najtańsze oferty z początku 2008 roku. Cena metra kwadratowego działek najdroższych jest wprawdzie o 512 złotych wyższa niż w I kwartale, ale już niższa niż w III kwartale 2008 roku.

Działki poniżej 500 złotych za metr stanowią prawie 12% oferty

Za 63,1% wszystkich działek w Warszawie trzeba było zapłacić między 500 a 1000 złotych. W I kwartale 2008 złotych działki w tym przedziale cenowym stanowiły niecałe 39% oferty. Wpłynęło to na zmianę struktury cenowej oferty.

Najdroższe działki powyżej 1500 za metr to 11,9% oferty w porównaniu z 21% w I kwartale 2008.

Najdroższa oferta w IV kwartale pochodziła z dzielnicy Stegny. Za 8 milionów oferowano 1984 metry kwadratowe.

Kraków

Średnia cena w IV kwartale wynosi 338 złotych, bez zmian w porównaniu z III kwartałem 2008, ale już o 12% mniej niż na początku roku 2008

¾ ofert zamieszczonych w IV kwartale 2008 mieściło się w przedziale do 500 złotych za metr kwadratowy

Najtańsze działki do 100 złotych za metr stanowiły 18% oferty wszystkich porównaniu z 8% w III kwartale i zaledwie 2,3% przed rokiem (IV kwartał 2007).

W IV kwartale nie pojawiły się w serwisie oferty tak drogie jak w III kwartale. Cena maksymalna była niższa o 391 złotych.

Najdroższe działki dostępne w szybko.pl w IV kwartale 2008 kosztowała 4 500 000 za 1800 metrów na Podgórzu.

Wrocław

Średnia cena w IV kwartale to 243 złotych i jest niższa o 9,7% w porównaniu z III kwartałem i o 21% niższa niż na początku 2008 roku.

Cena minimalna spadła zarówno w stosunku do poprzedniego kwartału (o 11 złotych) jak i w porównaniu z I kwartałem 2008 o złotych 30.

Cena maksymalna jest o 250 złotych niższa niż 3 miesiące temu.

Ponad 77% ofert to ziemia tańsza niż 300 złotych za metr.

Najdroższa działka w IV kwartale zlokalizowana była w dzielnicy Krzyki. W cenie 4 865 000 oferowano 3 500 metrów kwadratowych.

Poznań

Średnia cena w IV kwartale wyniosła 385 złotych za metr kwadratowy. Jest o kilka złotych wyższa niż w III kwartale, ale już w porównaniu z początkiem 2008 roku o 10% niższa.

W IV kwartale pojawiły się w serwisie oferty tańsze niż w poprzednim kwartale i tańsze niż w I kwartale 2008.

Struktura cenowa oferty jest niemal identyczna jak w poprzednim kwartale: 7,5% ofert reprezentuje ceny do 150 złotych, 11,3% od 150 do 200; 28,4% od 200 do 300; 7,4% od 300 do 400; 8,6% od 400 do 500 a pozostałe 35% powyżej 500 złotych za metr.

Najdroższa oferta z Poznania to 3 545 metrów kwadratowych w dzielnicy Junikowo za 4 miliony złotych.

Gdańsk

Średnia cena wynosi 278 złotych za metr kwadratowy i jest już od 3 kwartałów w zasadzie bez zmian. W porównaniu z I kwartałem spadła jednak o 19%.

W porównaniu z początkiem roku cena minimalna działek spadła o 75 złotych na metrze, natomiast maksymalna jest wyższa o 500 złotych

Struktura cenowo przedstawia się następująco: 7,5% do 150 złotych; 11,3% od 150 do 200; 37,7% 200-300; 22,6% 300-400 i 13,2% od 400 do 600 złotych i 7,5% powyżej 600.

Najdroższa, w IV kwartale, działka w Gdańsku zlokalizowana była w Jasieniu. Kosztowała 2 365 000 za 4300 metrów kwadratowych.

Źródło: Szybko.pl i Expander