''Rodzina na swoim" - analiza programu oraz jego aspekty na rynku pierwotnym.

Drukować

2009-04-07 08:09

Program rządowy „Rodzina na swoim” został powołany do życia z dniem 1 stycznia 2007 roku. Jego ideą jest umożliwienie nabycia pierwszego lub domu młodym małżeństwom oraz osobom samotnie wychowującym dzieci. Celem tej akcji jest zarówno kreowanie popytu wśród wspomnianej grupy nabywców, jak również uwiarygodnienie ich przed kredytobiorcą, w formie gwarancji pokrycia spłat przez Skarb Państwa w wysokości 50% odsetek od kredytu płatnych w okresie pierwszych ośmiu lat od zaciągnięcia kredytu.

Przez dwa lata swojego funkcjonowania program ten nie wykazywał jednak zbyt dobrych rezultatów. Przyczyny należy upatrywać w wysokości średniego wskaźnika przeliczeniowego kosztu odtworzenia 1 m kw. powierzchni użytkowej budynków mieszkalnych, który przy ówczesnych ustaleniach nie dostosowywał wspomnianego pułapu cen do realiów szybko wzrastającego rynku. W efekcie, od początku obowiązywania ustawy do końca 2008 r. z dopłat do kredytów skorzystało jedynie 10 tys. rodzin, a łączna kwota kredytów wyniosła około 1,25 mld PLN. Z racji niedopasowania wielkości współczynnika około 90% z zawartych umów kredytowych dotyczyła zakupu nieruchomości zlokalizowanych poza miastami wojewódzkimi, a udział rynku pierwotnego był wręcz marginalny. (wykres 1)

Wprowadzenie nowego współczynnika przeliczeniowego w wysokości 1,4 wprowadziło istotną zmianę w dostępności tego typu kredytu na rynku. Skutki tej decyzji, widoczne są już po dwóch miesiącach od jej wprowadzenia. O rosnącej potrzebie tego typu kredytów świadczyć może rosnąca liczba banków, które przystąpiły do jego realizacji. Obecnie programem tego typu kredytowania objętych jest już dziesięć banków. Oferta kredytów „Rodzina na swoim” jest uzupełnieniem ich aktualnej oferty rynkowej, a zainteresowanie grupy docelowej odbiorów możliwością dofinansowania zakupu kwotą o wartości rzędu siedemdziesięciu kilku tysięcy złotych jest dość kusząca. Wyniki mówią same za siebie: w ciągu pierwszych dwóch miesięcy tego roku liczba udzielonych kredytów była najwyższa od chwili powołania programu. Pojawiło się rosnące zainteresowanie ofertą kredytowania z dopłatą w miastach, jak również wzmogła się aktywność deweloperów mogących zaoferować swój produkt w ramach tego program. Efektem są blisko 2 tysiące kredytów udzielonych tylko w dwóch pierwszych miesiącach 2009 roku. (wykres 2)

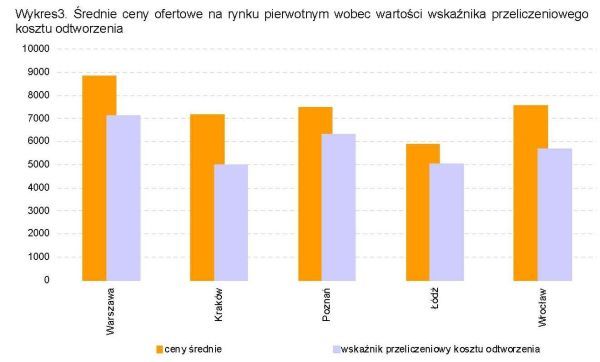

Obserwując obecny stan rynku pierwotnego, trudno oprzeć się wrażeniu, że tylko nieliczni deweloperzy będą w stanie wykorzystać szansę jaką daje im, możliwość pozyskania tej grupy nabywców. Wielkość określonych średnich wskaźników przeliczeniowych kosztu odtworzenia 1 m kw. powierzchni użytkowej budynków mieszkalnych często odbiega od realiów rynkowych. Przykładami tego typu lokalizacji mogą być przede wszystkim tereny podmiejskie dużych aglomeracji w Polsce lub sam przykład Krakowa, który nie jest w stanie przy obecnych poziomach cen dotrzeć do licznej grupy nabywców. (wykres 3)

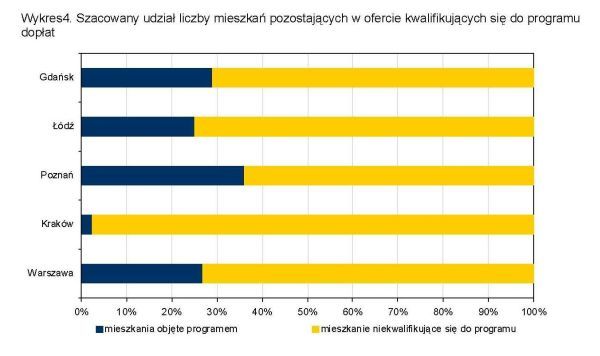

Rozbieżność między cenami na rynku pierwotnym, a wartością wskaźnika może mieć jednak poważne implikacje dla rozwoju rynku. Rodziny, które są w stanie spełnić warunki uczestnictwa w programie, to ze względu na uwarunkowania demograficzne, jedna z największych grup nabywców. Stanowią oni tym samym duży potencjał popytowy. Wysoki poziom cen w relacji cen mieszkań nowych do rynku wtórnego, może niestety zmniejszyć zainteresowanie nabywców nowych mieszkań. Należy oczekiwać, że wielu deweloperów podejmie próby związane z obniżaniem pułapu cen do poziomu określonego programem, a sam spadek cen zwiększy popyt i liczbę transakcji na rynku pierwotnym. Z drugiej strony można będzie się spodziewać, że więcej nowych projektów wchodzących na rynek, będzie adresowana do nabywców swoich pierwszych mieszkań. (wykres 4)

Źródło:Reas