„M” dla żaka to dobry pomysł?

Drukować

2014-09-09 01:21

Pod koniec wakacji akademickich regularnie wzrasta popyt na mieszkania, które mają być przeznaczone dla studentów pierwszego roku. Rodzice zainteresowani takimi lokalami porównują wysokie stawki czynszów z ratami kredytów hipotecznych. W obecnych warunkach niskie oprocentowanie „hipotek" zachęca do zakupu mieszkania dla żaka. Przed podjęciem ostatecznej decyzji trzeba jednak wziąć pod uwagę dodatkowe koszty i perspektywę podwyżki stóp procentowych w trakcie następnych pięciu lat.

Różnica między czynszem i ratą wynosi nawet 50% - 60%

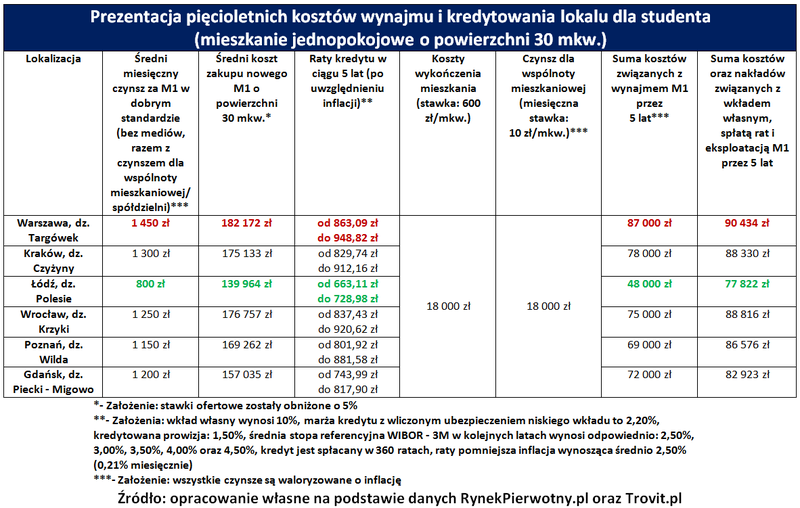

Koszty wynajmu i zakupu „M" dla studenta warto przeanalizować na przykładzie pięciu mieszkań jednopokojowych, których cena 1 mkw. jest równa średniej. Wspomniane lokale deweloperskie o powierzchni 30 mkw. są dostępne w Warszawie, Krakowie, Łodzi, Wrocławiu, Poznaniu i Gdańsku. Każde z tych przykładowych mieszkań powstało na terenie dzielnicy, która cechuje się korzystną relacją między poziomem cen i dystansem do centrum miasta.

Po sprawdzeniu aktualnego kosztu kredytowania oraz wynajmu analizowanych lokali okazuje się, że pierwsza rata może być nawet o 50% - 60% niższa od całkowitego czynszu (patrz poniższa tabela). Takie proste porównanie nie uwzględnia jednak:

- kosztów wykończenia mieszkania w stanie deweloperskim (przyjęta stawka to 600 zł/mkw.)

- kosztów związanych z utrzymaniem części wspólnych (przyjęta stawka miesięcznego czynszu dla wspólnoty mieszkaniowej wynosi 10 zł/mkw.)

- prawdopodobnego wzrostu stopy WIBOR - 3M, który w dłuższym horyzoncie czasowym wpłynie na oprocentowanie kredytów hipotecznych (na potrzeby obliczeń przyjęto, że średnia stopa WIBOR - 3M w każdym kolejnym roku będzie wynosiła odpowiednio: 2,50%, 3,00%, 3,50%, 4,00% oraz 4,50%)

- konieczności wniesienia wkładu własnego (w przykładzie obliczeniowym wynosi on 10% ceny lokalu)

W ramach kompletnej analizy trzeba wziąć pod uwagę wszystkie wymienione czynniki. Po ich uwzględnieniu można stwierdzić, że suma wniesionego wkładu, miesięcznych rat, czynszu dla wspólnoty i kosztów wykończenia mieszkania jest wyższa od wydatków związanych z pięcioletnim wynajmem (patrz poniższa tabela). Wspomniana zależność nie oznacza jednak, że zakup lokalu dla studenta to „droższe" rozwiązanie- pisze Andrzej Prajsnar z portalu RynekPierwotny.pl. Właściciel mieszkania po jego sprzedaży odzyska dużą część kwoty, która została porównana z kosztem wynajmu.

*- Założenie: stawki ofertowe zostały obniżone o 5%

**- Założenia: wkład własny wynosi 10%, marża kredytu z wliczonym ubezpieczeniem niskiego wkładu to 2,20%, kredytowana prowizja: 1,50%, średnia stopa referencyjna WIBOR - 3M w kolejnych latach wynosi odpowiednio: 2,50%, 3,00%, 3,50%, 4,00% oraz 4,50%, kredyt jest spłacany w 360 ratach, raty pomniejsza inflacja wynosząca średnio 2,50% (0,21% miesięcznie)

***- Założenie: wszystkie czynsze są waloryzowane o inflację

Źródło: opracowanie własne na podstawie danych RynekPierwotny.pl oraz Trovit.pl

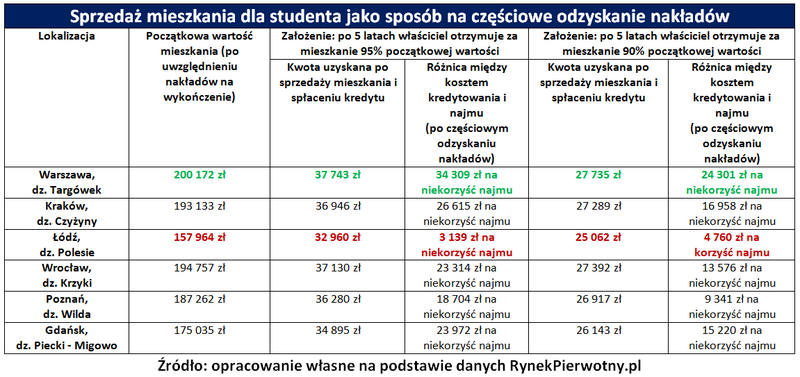

Najemca nie może liczyć na częściowy zwrot nakładów ...

W przeciwieństwie do najmu zakup lokalu dla studenta nie skutkuje utratą całości wydatkowanych środków. Po odsprzedaży mieszkania i spłaceniu zadłużenia wobec banku kredytobiorca może odzyskać dużą część nakładów, które były przeznaczone na wkład własny, wykończenie i spłatę miesięcznych rat - pisze Andrzej Prajsnar z portalu RynekPierwotny.pl.

W przykładzie obliczeniowym rodzice studenta po pięciu latach sprzedają jednopokojowy lokal. Nawet po uwzględnieniu ceny sprzedaży, która jest o 5% lub 10% niższa od początkowej wartości mieszkania taka transakcja pozwala na odzyskanie sporej kwoty. W analizowanym przykładzie suma pozostająca do dyspozycji po spłaceniu kredytu wynosi od 25 062 zł do 37 743 zł. Byłaby ona znacznie większa, gdyby klient banku wybrał spłatę w ratach malejących.

Kwota uzyskana po sprzedaży mieszkania radykalnie zmienia kosztowe proporcje pomiędzy kredytowaniem i pięcioletnim najmem. W dziesięciu sprawdzonych wariantach wynajem okazuje się o wiele bardziej kosztowny. Różnica na niekorzyść tego rozwiązania przekracza nawet 34 000 zł (patrz wynik odnotowany dla Warszawy). Inna relacja pomiędzy kosztem kredytowania i wynajmu jest widoczna tylko w Łodzi. To miasto wyróżnia się znacznie niższym poziomem czynszów niż pięć innych metropolii.

Źródło: opracowanie własne na podstawie danych RynekPierwotny.pl

Autor: Andrzej Prajsnar - RynekPierwotny.pl