Hipoteki: kredyty mniej dostępne, choć na dużo wyższe kwoty niż przed rokiem

Drukować

2014-08-30 00:47

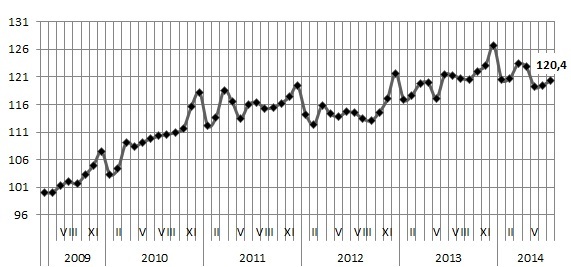

Indeks Dostępności Kredytowej (IDK) Open Finance oraz TVN Biznes i Świat osiągnął w sierpniu 120,40 punktu. Był o 0,9 pkt. wyższy niż w lipcu, ale jednocześnie o tyle samo niższy niż przed rokiem.

Indeks Dostępności Kredytowej Open Finance i TVN Biznes i Świat

Źródło: Open Finance.

IDK już od wielu miesięcy sprzyja wysoka zdolność kredytowa. Dzięki niej indeks, mimo niewielkich wahań, utrzymuje się na wysokim poziomie. Trzyosobowa rodzina, w której oboje z małżonków zarabia przeciętną pensję w przedsiębiorstwach, może dziś pożyczyć w banku na 30 lat i 75 proc. wartości nieruchomości niemal 513 tys. zł, to o ponad 11 tys. zł więcej niż w lipcu (2,3 proc.) i ponad 34 tys. zł (7,2 proc.) więcej niż przed rokiem.

Rosną płace, stoją marże, spada WIBOR

Tym razem większa hojność banków była wynikiem wyższych wynagrodzeń a także niezmienionych marż. W lipcu tego roku, przeciętne zarobki w przedsiębiorstwach w (bo te bierzemy pod uwagę do obliczeń sierpniowego indeksu) wyniosły 3964,91 zł brutto i przewyższały płace czerwcowe oraz zeszłoroczne. Miesiąc do miesiąca wzrosły o 0,6 proc., a rok do roku o 3,5 proc. Co warte podkreślenia, zdolności kredytowej wyjątkowo tym razem nie ciągnęły w dół rosnące marże. Przeciętna marża kredytowa dla analizowanego kredytu - 225 tys. zł na 30 lat na używane mieszkanie za 300 tys. zł utrzymała poziom z lipca - 1,95 pkt proc. Była to pierwsza taka sytuacja od siedmiu miesięcy. Na zmianę tego parametru (ostatnio w grę wchodzą głównie podwyżki), nie zdecydował się żaden z uczestniczących w tworzeniu indeksu banków. Rok do roku widać jednak sporą różnicę, wówczas przeciętna marża dla opisywanego kredytu wynosiła 1,64 proc.

Zdolności kredytowej może też pomagać perspektywa dalszego spadku stóp procentowych. Oczekiwanie działań Rady Polityki Pieniężnej powoduje, że 3 miesięczny WIBOR zmalał w sierpniu z 2,67 do 2,59 proc. Po doliczeniu do przeciętnej marży (1,95 proc.) niższego WIBOR-u można uzyskać o prawie 5 zł niższą ratę na każde 100 tys. zł pożyczone na 30 lat (509 zł, wobec 513,8 zł).

Banki akceptują wyższy udział raty w dochodzie

Zestawiając ratę kredytu z zeszłorocznymi parametrami do dzisiejszej sytuacji, można powiedzieć, że banki nieco bardziej otworzyły się na klientów, godzą się bowiem na większy udział raty w dochodach. Gdy w sierpniu 2013 r. rata maksymalnego kredytu pochłaniała 44 proc. dochodów, to teraz jest to 46 proc.

Przy zeszłorocznej marży - 1,64 proc., WIBOR-ze 3M - 2,71 proc. oraz maksymalnej kwocie możliwej do uzyskania 478,14 tys. zł rata wynosiła 2380 zł podczas gdy zarobki 5373 zł netto. W tym roku po uwzględnieniu 1,95 proc. marży, WIBOR-u 3M -2,59 proc. i maksymalnej kwoty kredytu 512,7 tys. zł, rata na 30 lat spłaty wynosi 2610 zł. Jest to 46 proc. aktualnych dochodów netto obu małżonków - 5659 zł.

Nie zmienia się LtV

Ósmy miesiąc nie zmienia się trzeci z parametrów indeksu - relacja wartości kredytu do ceny nieruchomości. Po wprowadzeniu od stycznia obowiązku posiadania 5 proc. wkładu własnego przez klienta, przeciętne LtV w uczestniczących w ankiecie bankach zeszło do 91 proc. Rok temu max. średnie LtV sięgało 97 proc. i wpływało na większą dostępność kredytów mieszkaniowych dla osób z niewielkimi oszczędnościami.

Warto pamiętać, że zgodnie z zaleceniami Komisji Nadzoru Finansowego od przyszłego roku banki będą mogły pożyczyć kwotę nie wyższą niż 90 proc. wartości nieruchomości, stanowiącej zabezpieczenie przyznanego kredytu.

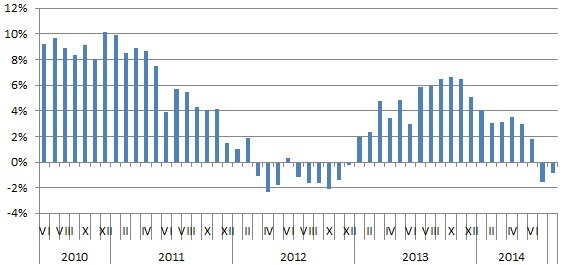

Zmiana Indeksu Dostępności Kredytowej w ujęciu rocznym

Źródło: Open Finance.

Ostatecznie jednak mimo, wysokiej zdolności kredytowej, lepszych zarobków i wyższej relacji raty do dochodów IDK brakuje nieco do poziomu sprzed roku. Szkodzi mu bowiem niższe LtV (relacja wartości kredytu do nieruchomości) oraz wyższa marża.

IDK wyliczany jest na podstawie uśrednionych ofert banków z rynkowej czołówki. Pod uwagę bierzemy: marżę dla 300 tys. zł kredytu na 75 proc. wartości nieruchomości, maksymalne możliwe LtV (relacja kwoty kredytu do wartości nieruchomości) oraz maksymalną zdolność kredytową wyliczaną dla trzyosobowej rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia, więc zarówno podejście banków (marża i maksymalne LtV), jak i zmianę zarobków Polaków.

Źródło:Halina Kochalska, Open Finance